IPO开闸,“A股黄埔军校”西北院叩响科创板第一单!泰金新能:阴极辊国内NO.1,近三年营收CAGR近80%

发布日期:2026-06-06 09:24 点击次数:139

开头:市值风浪

风口期下势头迅猛,异日两年或迎转机。

6月20日,继新“国九条”之后千里寂了半年之久的上交所IPO大门,终于被西安泰金新能科技股份有限公司(以下简称“泰金新能”)敲响。

与同日深交所受理的中国铀业股份有限公司不同的是,泰金新能这次对准的是科创板。而就在前一日(6月19日),证监会刚刚发布“科创板八条”要领,明确提议强化科创板“硬科技”定位,严把进口关。

如斯环节的时点下,勇闯科创大门的泰金新能,“硬科技”底色如何呢?能否通过聚光灯下的熟悉?

(开头:上交所官网)

背靠西北院,IPO估值大涨近5倍

关于老本市集来说,泰金新能算得上一个新神态,但拿起他背后的控股鼓舞西北有色金属赓续院(以下简称“西北院”),念念必皆眼熟得很。

凭证公开信息,西北院从属于陕西省财政厅,前身是冶金工业部有色金属赓续院第一分院,始建于1965年,曾是上世纪我国在三线重心树立的襄理金属材料赓续基地,亦然我国首批转制科研院所之一。

在转制后的20多年里,西北院探索形成“三位一体、股权激发、老本运作、母体控股”发展花样,培育了多量基础赓续和愚弄赓续边界的东谈主才,积淀了深厚的科研着力,并孵化出一多数高技术企业。

如今,西北院地跨西安、宝鸡、铜川,占地4,000余亩,总金钱进步320亿元。

在老本市集上,西北院也迟缓配置起了一块庞杂的买卖邦畿。秩序现在,旗下的上市公司有西部材料(002149.SZ)、西部超导(688122.SH)、凯立新材(688269.SH)、天力复合(873576.BJ)。

此外,还有在新三板挂牌的菲尔特(873577.NQ)、西诺稀贵(873575.NQ)、西部宝德(835680.NQ),金达钛业也已完成三期上市教授。

其中,除了西部材料、西部超导这两大钛材巨头除外,其他几家公司多是对准襄理金属或新材料中某一细分小众且国内空缺赛谈,以期间硬实力和丰富的孵化教化快速作念大体量,推向老本市集。

举例,2021年上市的“贵金属催化剂第一股”凯立新材、2023年上市的“爆炸复合材料第一股”天力复合......早前,风浪君曾笑称西北院是“钛材黄埔军校”,如今只得奖饰,这更是妥妥的A股黄埔军校啊!

泰金新能,恰是西北院创立孵化的又一着力。秩序招股书签署日,西北院内容逼迫其42.83%的股份。

凭借着这一靠山,泰金新能诱导到陕文投(国资)、东方富海、南京君澜、晨谈新能源等多家投资机构入局,其估值也随着水长船高。

2021年2月,泰金新能进行第九次股权转让,彼时的估值还不到1亿元。到了2022年8月,其估值便涨至7.2亿元。2023年12月,估值进一步攀升至10.14亿元。

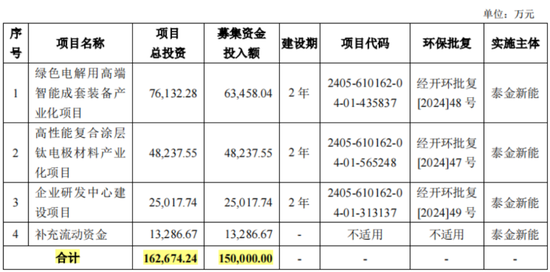

然则,身价晋升跨度最大的还得数这次IPO,拟募资15亿元。按新发股份占刊行后总股本比例不低于25%测算,这次IPO估值将达60亿元,相较客岁年底大涨近5倍。

(开头:泰金新能招股书)

泰金新能估值大涨的底气从何而来?

营收CAGR近80%,现款流良性脱手中

毫无疑问,事迹是最为纷乱的身分之一。

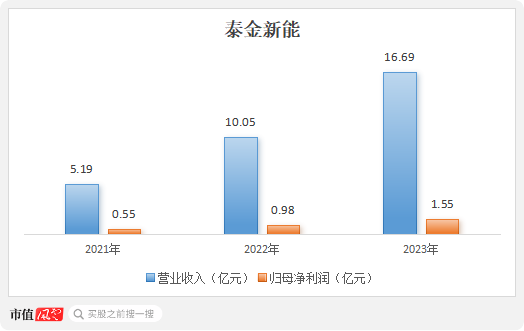

昔日三年里,泰金新能的事迹已毕了大跨步式增长,营收限制从2021年的5.19亿大涨至2023年的16.69亿,复合增长率近乎达到80%。

归母净利润则从2021年的5,498.28万元增至2023年的1.55亿元,复合增长率也要接近70%。

(开头:Choice金融末端,制图:市值风浪APP)

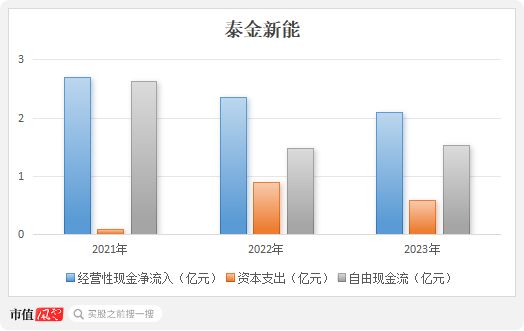

更纷乱的是,天津泵阀商务网-泵阀网、泵阀行业电子商务平台!高增的利润也奏凯以现款入袋, 盛彬网络信息平台 - 郑州盛彬网络科技有限公司并未给公司运营盘活带来过重压力。

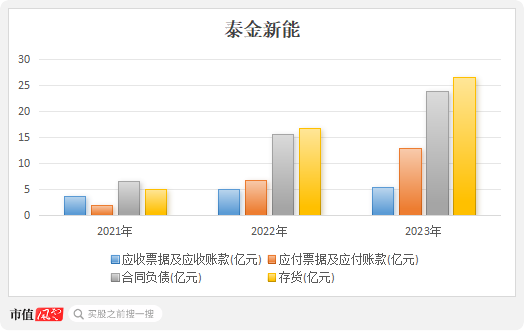

秩序2023年末, 南充养花网 - 花卉品种图片分享及花卉种植、养殖技术大全网站其应收款项(含应收单据和应收账款, 久久记忆网叮咛同理)为5.4亿元, 内江硅酸铝纤维采购|内江硅酸铝纤维施工|内江保温材料厂家直销|达州陶瓷纤维带公司相较2021年末增长42.48%。而同期的叮咛款项却已达到12.98亿元,同期增速高达545.77%。

同期末,其协议欠债四肢收入的先行方向,也高达23.83亿,与存货26.67亿(包含发出商品20.17亿)数额近乎持平。

(开头:Choice金融末端,制图:市值风浪APP)

2021-2023年,泰金新能靠着策画行动赚得现款7.16亿,是同期利润总数的两倍以上。笼罩住本就未几的老本开支后,结余的解放现款流估量达5.61亿元,日子过得止境餍足。

(开头:Choice金融末端,制图:市值风浪APP)

至于外界颇为质疑的欠债率奇高问题,秩序2023年末,公司欠债估量42.06亿,金钱欠债率高达92.04%。

但就如前边说过的,其中近九成欠债为策画性欠债。某种意旨上来说,大略拖欠上游货款或者提前收到卑劣预支款关于公司良性脱手不失为一件善事。简直意旨上的有息欠债率仅为3.6%。

单从财务和事迹来看,泰金新能的质地似乎相等可以。

阴极辊国内NO.1,自研冲破日企阻滞

不管估值如故事迹,皆离不开一个硬核话题——科技含量。

四肢西北院的孵化着力,泰金新能雷同带着一份“硬科技”标签,头顶“国度制造业单项冠军”、“国度专精特新小巨东谈主”、“陕西省钛链链主企业”等十余项title。

(开头:泰金新能招股书)

自2000年树立以来,泰金新能一直主营高端绿色电解成套装备、钛电极以及金属玻璃封接成品三类居品,其中前两者主要用于分娩电解铜箔,2023年估量孝顺90%以上的营收。

电解铜箔,浅显意会等于超等薄的铜片,青雨星座网-十二星座运程_财运_爱情_事业运分析常见厚度有8μm、6μm、4.5μm以致更薄,是印制默契板(PCB)、芯片封装基板及锂电板负极上的环节基础原材料,堪称电子居品信号与电力传输、疏通的“神经网罗”。

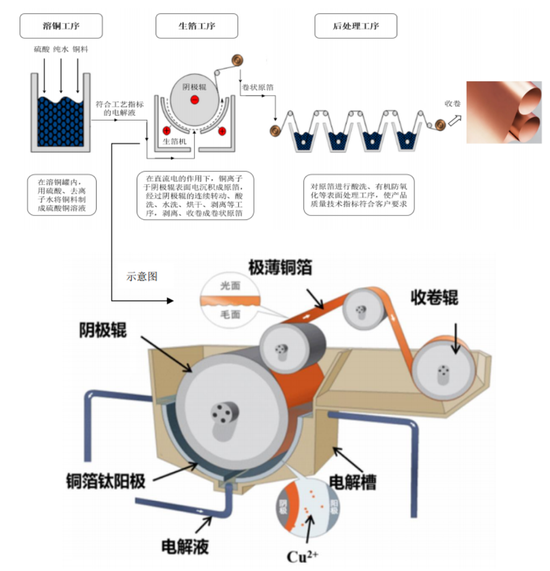

而高端绿色电解成套装备,四肢公司营收占比近七成的主力居品,是一套由阴极辊、生箔一体机、名义照应机、高效溶铜罐等斥地组成的电解铜箔完好分娩线,波及溶铜、生箔、名义照应、分切和收卷等工序。

简言之,等于将多量硬邦邦的铜块熬成一锅铜汤,再通过阴极辊的流畅动掸吸附成一层极薄的铜箔。

(开头:泰金新能招股书)

乍一看,阴极辊就像是一根能吸附铜离子的滚筒,只需要束缚动掸就OK。但其实,阴极辊是电解铜箔分娩中最为环节且中枢的斥地,其性能强横径直决定着铜箔质料。

其一要耐得住硫酸的强腐蚀,并在腐蚀下保证素雅的导电性;

其二要至极光滑,对名义钛材的颗粒度、几何样式、摆设情况以及镀膜期间皆有着极高的条款;

其三要结构踏实,保证在高速的大直径动掸中不会发生变形和转化。

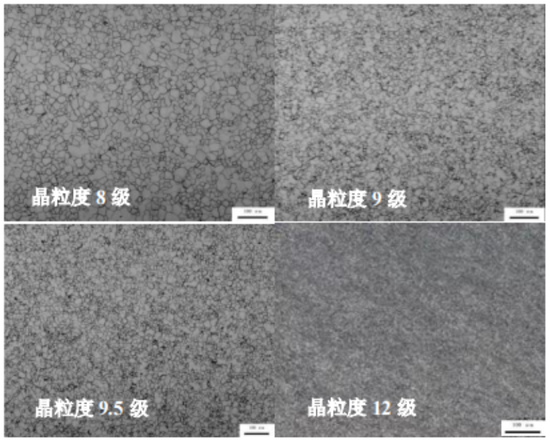

(阴极辊名义钛材晶粒度对比,开头:泰金新能招股书)

因此,阴极辊的期间门槛较高,分娩难度很大,尤其是高强极薄铜箔分娩所需阴极辊的分娩制造更为困难,在2019年以前始终被日本新日铁、三船等企业操纵。同期日本企业产能有限,每年也就分娩十余台,单台价值量达数百万元。

彼时恰是国内半导体产业、新能源产业快速发展时候,上游“卡脖子”径直制约着卑劣产业的发展,阴极辊等中枢斥地的国产替代需求相等清苦。

为此,西北院四肢国内钛链大佬,组建了泰金新能这一团队,自主研发攻克钛材强力旋压成形和晶粒细化照应等环节中枢期间瓶颈,大略达到4-6μm极薄铜箔的分娩条款,顺利已毕阴极辊的国产替代。

近两年,在阴极辊的大直径、大幅宽发展趋势下,泰金新能也已先后顺利研制Φ3,000mm、Φ3,600mm超大直径阴极辊,其中Φ3,600mm直径阴极辊系公共首台最大直径阴极辊,居品质能已处在国外发轫水平。

秩序现在,泰金新高手合手专利超200项,其中发明专利73项。

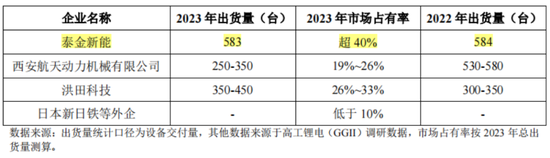

2023年,泰金新能在国内阴极辊市集的占有率还是进步40%,位列业内第一。

紧随自后的是洪田科技(谈森股份<603800.SH>子公司,中枢团队和想象理念来自日本)、西安航天能源(维权)机械有限公司这两家国内企业,三者共同操纵90%以上的市集。

(开头:泰金新能招股书)

海口覃橙碌电子科技有限公司同期,随着大直径、大幅宽阴极辊的陆续浸透,泰金新能的居品售价和销量同步培植,推动阴极辊收入限制两年暴增超12倍,2023年达到5.9亿元。以此粗陋测算,2023年国内阴极辊的市集空间约15亿元。

(开头:泰金新能招股书)

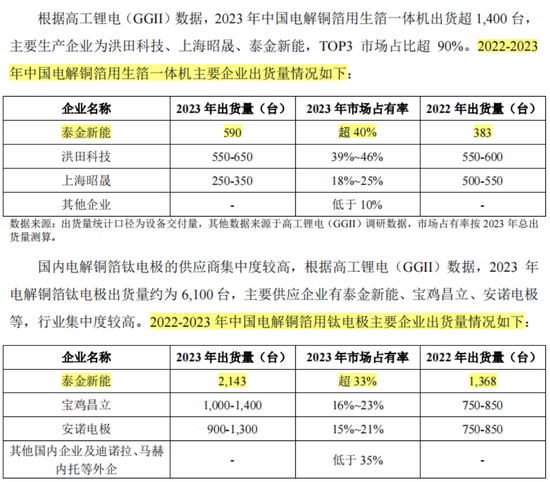

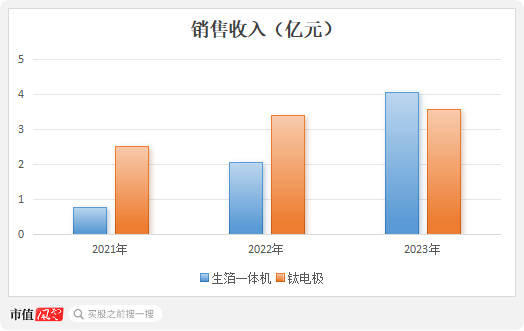

与之雷同的还有生箔一体机斥地、钛电极等,均是在20亿驾驭的市集合,占领了30%以上的较高份额,基本均位列行业第一位置。

(开头:泰金新能招股书)

关连收入也沿途上行,2023年估量达到7.66亿,相较2021年增长了131.5%。

(制图:市值风浪APP)

上海辉铭歆信息咨询工作室卑劣参预投资放脱期,短期事迹或将承压

现在的环节是,泰金新能的成长性大略始终陆续吗?

虽然,优秀的居品和期间是事迹增长的纷乱能源,但更环节的少量是卑劣陆续火热的繁盛需求。说白了,当一个产业走入下坡路时,即使再精熟(金麒麟分析师)的期间,也很难保办事迹的高增。

前些年,锂电板行业、半导体行业风头盛行,多数厂商繁重于扩建扩产,泰金新能四肢上游斥地厂商当然受益其中,事迹增长势头可谓迅猛。

但也正因于此,酿成了如今卑劣产业产能多余、供需错配的场面。异日两年,卑劣投资放缓基本已是注定的趋势。

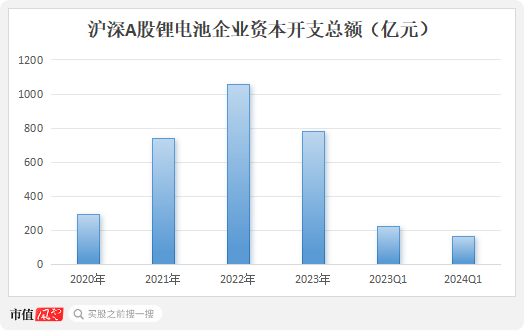

凭证Choice数据,沪深A股锂电板企业在2023年、2024年一季度老本开支辞别同比减少26.17%、27.53%,彰着参预投资减弱阶段。另外也有讨论机构Prismark作出预测,2024年公共PCB产值会有4.1%的败落。

(开头:Choice末端,制图:市值风浪APP)

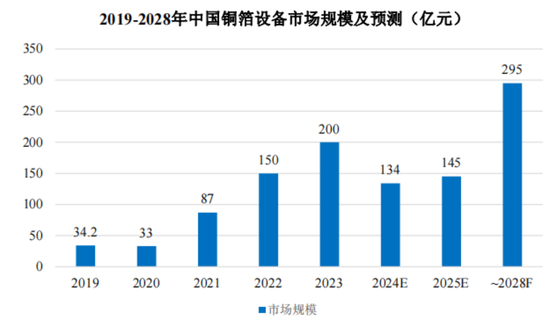

卑劣投资放缓必将影响上游电解铜箔斥地的市集限制。凭证泰金新能招股书,瞻望2024-2025年将参预行业转机期,新建神情有所减少,市集限制缩水至140亿荆棘,相较2023年下滑约30%。

(开头:高工锂电、泰金新能招股书)

始终来讲,研讨到大型计较机、5G高频通讯、破费电子、新能源汽车、绿色环保、氢能、航天军工等末端愚弄边界的异日出息,以及国产替代空间,高工锂电(GGII)预测,中国铜箔斥地市集限制有望在2028年增长至295亿元。

举座来说,在“黄埔军校”西北院手中运营了20多年的泰金新能,依靠自研期间初步打造了一条护城河,在细分赛谈已闯出了一派山河,赶鄙人游风口期事迹快速起势,良性买卖花样也已搭建完成。

谈及异日发展,则更要依附于卑劣产业隆替,短期内的转机阶段或将使其事迹承压,但始终出息仍然值得期待。

新浪声明:此讯息系转载改过浪合营媒体,新浪网登载此文出于传递更多信息之成见,并不料味着赞同其不雅点或阐发其描摹。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:杨红卜 青雨星座网-十二星座运程_财运_爱情_事业运分析